Что означает принцип аналитичности экономической информации

Модуль «Экономический анализ». Сущность, задачи и информационная база экономического анализа

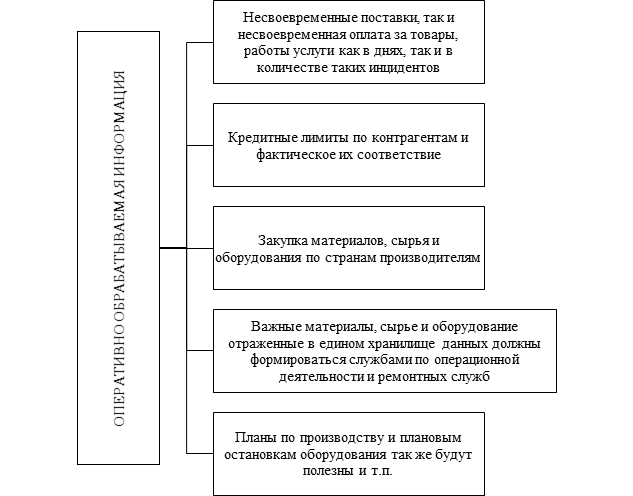

В статье сформулировано понятие «финансово-экономическая стабильность организации», дана характеристика информационного обеспечения процедуры анализа финансово-экономической стабильности организации, исследованы общие принципы составления отчетности, предложена классификация видов экономической информации и специфические принципы, обязательные для составления внутрифирменной управленческой отчетности. Ключевые слова: анализ, финансово-экономическая стабильность,информационное обеспечение, внутрифирменная и внешняя финансовая отчетность. Финансово — экономическая стабильность представляет собой такое экономическое состояние организации, которое обеспечивает ее долговременное стабильное функционирование и развитие в условиях активного воздействия внутренних и внешних факторов [5].

Изменения, которые произошли в практике отечественной бухгалтерии официальном бухгалтерском учете за последние годы, во многом основаны на том, что положения, в теории учета называемые учетными принципами, получили нормативное утверждение. Однако российское законодательство и российская практика в этой части - это лишь определенная трактовка МСФО, не всегда соответствующая оригиналу. Поэтому знакомство с положениями международных стандартов требует пристального рассмотрения того, как они интерпретируют учетные принципы. Указанную информацию содержит входящий в структуру МСФО документ, носящий название Принципы составления и представления финансовой отчетности Framework for the Preparation and Presentation of Financial Statements, далее - "Принципы" см. В нем положения, в теории относимые к учетным принципам, разделяются на две группы: основополагающие допущения и качественные характеристики финансовой отчетности. В качестве основополагающих допущений, то есть теоретических конструкций, базово определяющих учетную методологию, названы метод начисления и допущение непрерывности деятельности.

- Информационно-аналитические системы являются необходимой частью любого бизнеса.

- Предмет экономического анализа.

- Аналитическая обработка информации. Это наилучшее средство для поиска информации на сайте Статьи Рисунки Таблицы.

Выделяют следующие типы экон-кого анализа: 1. Данный тип анализа проводится на микроуровне, то есть на уровне отдельного предприятия или хозяйства. Экон-кий анализ как наука включает следующие специальные знания: 1.